こんにちは、1級ファイナンシャルプランナーのMai(@MaiHayashi7)です。

今日は、これから資産運用をしていくという人に向けて、基本的な5種類の運用商品について特徴やメリット・デメリットを簡単にまとめてみました。

資産運用をしていく際、どんな運用先・運用商品があるのか、どんな商品で運用していったらいいのか分からないという人は是非参考にしてみて下さい。

それでは早速見ていきましょう!

本記事のテーマ

【初心者向け】資産運用にはどんな種類がある?基本の5選を簡単にまとめてみた

① 預金(普通預金・定期預金など)

② 保険(終身保険・養老保険・学資保険など)

③ 債券

④ 投資信託

⑤ 株式

本記事を読むことによって

この記事を読むことで、資産運用をする際の基本的な5種類の運用先・運用商品について大まかに内容を把握することができます。

資産運用にあたっては、商品ごとのリスクとリターンについて慎重に考える必要があります。

またどんな方法で運用していくのか、どんな商品を選ぶのかも大事ですが、併せてどんな目的で資産運用をしていくのか、増えたお金を将来何に使うのかについても予め明確にしておきましょう。

資産運用の目的や想定する運用期間によって、どのぐらいのリスクを取れるのか、どのくらいのリターンを目指すのかが変わってきます。

ご自身の資産状況、年齢、目的、求めるリターンを総合的に判断して、自分に合った運用先・運用商品を選んでいくようにしましょう。

資産運用とは

資産運用とは、手持ちのお金を投資して資産を増やしていくことです。

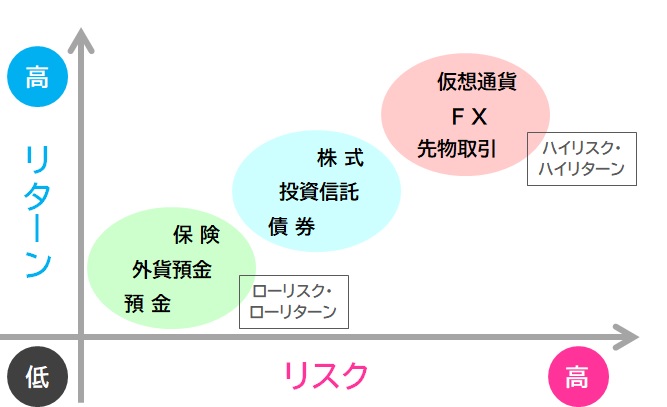

資産運用には数多くの投資先や運用商品がありますが、高いリターンを目指そうとするとそれに比例してリスクも高くなる傾向があり、逆にリスクが低いものを選ぶと将来得られるリターンも小さくなる傾向があります。

以下、大まかにリスク・リターンの低いものから高いものを商品別にまとめてみました。

自分に合った運用商品を選んでいくためにも、商品ごとの立ち位置を大まかに把握しておきましょう。

① 預金(普通預金・定期預金など)

預金とは、銀行や郵便局にお金を預けて運用していくことです。

現在の金利は大手メガバンク(2020年12月現在)で定期預金0.002%、普通預金0.001%とほぼ金利差はなく、超低金利な時代のためほとんど利息はつきませんが、預金も投資の一つとして考えることができます。

1990年代バブルの頃は銀行の金利が10%近くあったこともあり、預けるだけでお金が増える時代でしたが今は金利が低く利息がほぼ付かないため、運用目的として考えると預金だけではなかなか難しいでしょう。

どんぐりの背比べではありますが、預金商品に関していえばメガバンクだけではなくネット銀行や地方銀行、信用金庫などの金利を比較してみるのは一つの方法です。

また銀行口座と同時に証券口座を開設すると預金金利が上乗せされるといった特典や、独自のキャンペーンがある銀行もあります。

どうせ預けるなら少しでも増えた方がいいので、メインバンクについても様々な銀行を比較してみましょう。

預金のメリット

・ 元本割れの心配がない

・ 銀行が破綻しても1,000万円までは保障される

・ 好きな時に引き出すことができる、解約することができる

預金のデメリット

・ 超低金利のため利息がほぼ付かない(貯蓄性がない)

・ 運用効率が悪い

・ インフレリスクがある

② 保険(終身保険・養老保険・学資保険など)

保険には、預けた保険料を保険会社が代わりに運用してくれる貯蓄型の保険があります。

掛け捨てのタイプではなく、終身保険、養老保険、学資保険、個人年金保険などといった積立て型の保険で、基本的には払った保険料よりも将来お金が増えて戻ってきます。

資産運用として保険を考える場合には、将来手元に戻ってくるお金がなるべく増えた方がいいので、商品ごとに運用の率を比較するようにしましょう。

また円で運用するのか外貨で運用するかによってもリターンやリスクが変わってきますので、自分に合った保険商品を選んでいく必要があります。

保険のメリット

・ 契約さえしてしまえば、あとは保険会社にお任せでほったらかしで運用ができる

・ 預金よりは金利が高く貯蓄性がある

・ 死亡した場合に保険金が下りるなどの保障機能を付けられる

保険のデメリット

・ 増えるまでに時間がかかる

・ 早期に解約すると大きな手数料を取られる

・ 固定金利タイプの貯蓄型保険は金利上昇リスクがある

③ 債券

債券とは、投資家が国や地方自治体、企業などにお金を貸した際に発行される借用書のようなものになります。

債券の発行元である国や企業は、資金調達のために債券を発行し、満期時には利息を付けて借りたお金を投資家に全額返す必要があります。

国が発行するものを「国債」、地方自治体が発行するものを「地方債」、企業が発行するものを「社債」といいます。

債券のメリット

・ 満期時の元本が保証されている(貸したお金が戻ってくる)

・ 定期的に利息を受け取ることができる

・ 場合によっては途中売却で売却益を得ることもできる

債券のデメリット

・ 国や会社が破綻するデフォルト(債務不履行)のリスクがある

・ 債券の価格が上がったり下がったりする価格変動リスクがある

・ 発行元の財務状況や格付け、信用性などを事前に調べておく必要がある

④ 投資信託

投資信託とは、投資家からお金を集めて莫大な資金を作り、それを基に運用のプロである「ファンドマネージャー」が様々なものに投資をして運用していくものになります。

販売されている投資信託の数としては6,000種類近くもあり、運用先は株式、債券、不動産、金、コモディティなど多岐に渡ります。

投資信託のメリット

・ 少額から投資ができる

・ 選択肢が豊富で、様々な商品に分散投資ができる

・ 自分で個別銘柄などの分析ができなくても、商品さえ選んでしまえばあとはプロがお任せで運用してくれる

投資信託のデメリット

・ 価格変動のリスクがあり、元本が保証されていない

・ 販売手数料、信託報酬などのコストがかかる

・ どの投資信託で運用するかは自分で選ぶ必要がある(ある程度の商品知識が必要)

⑤ 株式

株式とは、企業が事業のためにお金を集める資金調達の際に発行するもので、証券会社を通じて売買取引を行っていきます。

株式投資の基本は、上場企業約3,600社の中から今後業績が伸びていきそうな銘柄を探し、株価が安い時に買って高い時に売ることで利益を得ます。(キャピタルゲイン)

株価が動く仕組みとしては、「株を買いたい」という人が多ければ多いほど株価は値上がりし、逆に「株を売りたい」という人が多ければ多いほど株価は値下がりしてしまいます。

また値上がり益以外にも、配当金や株主優待を目的に株式投資を行う人もいます。

株式のメリット

・ 大きく資産を増やせる可能性がある

・ 値上がり益(キャピタルゲイン)以外にも、配当金や株主優待などで利益を得ることができる

・ 株式を持つことでその企業のオーナーの一員となり、株主として株主総会に参加することができる

株式のデメリット

・ ある程度まとまった資金が必要になる

・ チャート分析や財務分析など、投資にあたっての専門知識が必要になる

・ 価格変動リスク(元本保証なし)、流動性リスク(買いたくても買えない、売りたくても売れない)がある

いかがでしたか?

今回は、資産運用にあたっての基本的な5種類の運用先・運用商品について簡単にまとめてみました。実際にはまだまだたくさんの運用商品があり、それぞれに特性やリスクの度合いが違います。

大きいリターンを目指そうとするとそれなりにリスクを負い、専門的な知識が必要な場合もあります。かといって預金などのローリスクの商品を選ぶと、貯蓄性がなく資産は増えていきません。

私が日頃から初心者の人にお薦めしているのは、まずはミドルリスク・ミドルリターンから始めてみること。

それでも恐いという人は、ローリスク商品をメインに持ちながら、資産の一部をミドルリスクの商品で運用していく分散投資の方法です。

超低金利で銀行に預けておくだけではお金が増えない時代だからこそ、いかに賢くお金を増やすかが大事になってきます。

まずは運用商品それぞれの内容や特性を理解し、目的や資産状況と照らし合わせて自分に合った運用先を慎重に選んでいくようにしましょう。

コメント

[…] 【初心者向け】資産運用にはどんな種類がある?基本の5選を簡単にまとめてみたこんにちは、1級ファイナンシャルプランナーのMai(@MaiHayashi7)です。 今日は、これから資産運用をして […]