こんにちは、1級ファイナンシャルプランナーのMai(@MaiHayashi7)です。

iDeCo(イデコ)ってよく聞くけど、結局なに?

良いって聞くけど何がいいの?

興味はあるけど、今さら聞けないし誰に聞いたらいいか分からない。。

用語の意味や仕組み、メリット・デメリットを知りたい。

今日はこんな疑問に答えます。

iDeCoを始めるなら、仕組みやメリット・デメリットをきちんと理解してから始めないと、損をしてしまうこともあるのです。

本記事のテーマ

iDeCo(イデコ)とは?【仕組みやメリット・デメリットを分かりやすく解説】

1. 【必読】iDeCo(イデコ)の仕組みとは

2. 始めるならメリット・デメリットを理解しよう

今回はこの2本立てです。

本記事を読むことによって

この記事を読むことで、iDeCoの用語の意味・仕組みが分かり、メリット・デメリットを理解することができます。

iDeCoは賛否両論ありますが、きちんと内容を理解して運用をしていけば、老後資金の資産形成の一つとして十分に活用できる制度だと思っています。

実際に私自身もiDeCoで毎月積立てをしていて、2020年11月現在は損益率平均8%の成績で推移しています。

それでは早速見ていきましょう。

1. 【必読】iDeCo(イデコ)の仕組みとは

iDeCoとは個人型の確定拠出年金のことで、簡単に言うと「自分で作る老後の年金」のことです。

自分で作る年金なので、申込み、自分で決めた額(掛金)の拠出、商品選び、運用を全て自分で行っていきます。

ただし国民年金などの公的年金とは違い加入は任意で、加入してもしなくてもどちらでもよい制度になります。

また中には、iDeCoという名前の保険商品や金融商品があると思っている人もいますが、iDeCoは商品名ではなく国が作った年金制度の名前になります。

確定拠出年金の略であるDC「Defined Contribution Plan」の頭文字と、個人を表す「individual」を組み合わせて「iDeCo(イデコ)」になるんですね。

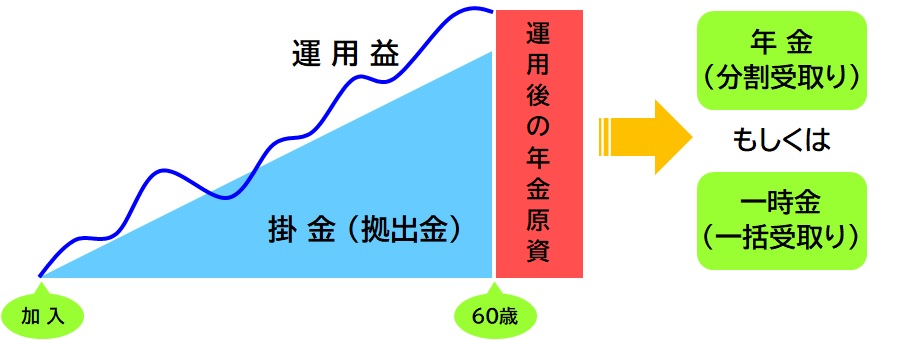

仕組み解説図

仕組みとしては、上のような形をイメージして下さい。

貯金のように、毎月決まった金額をコツコツ積み立てて、60歳以降の老後に受け取る三角の形になります。

通常の貯金と大きく違うのは、掛金が投資信託で運用され、運用成績によって将来の受取額が変わるという点です。

運用成績によっては、大きく資産が増えていることもあれば、場合によっては目減りしている可能性もあります。

また受け取り方法は「年金」として分割で受取るか、「一時金」として一括払いで受取るか、受取時に選択することができます。

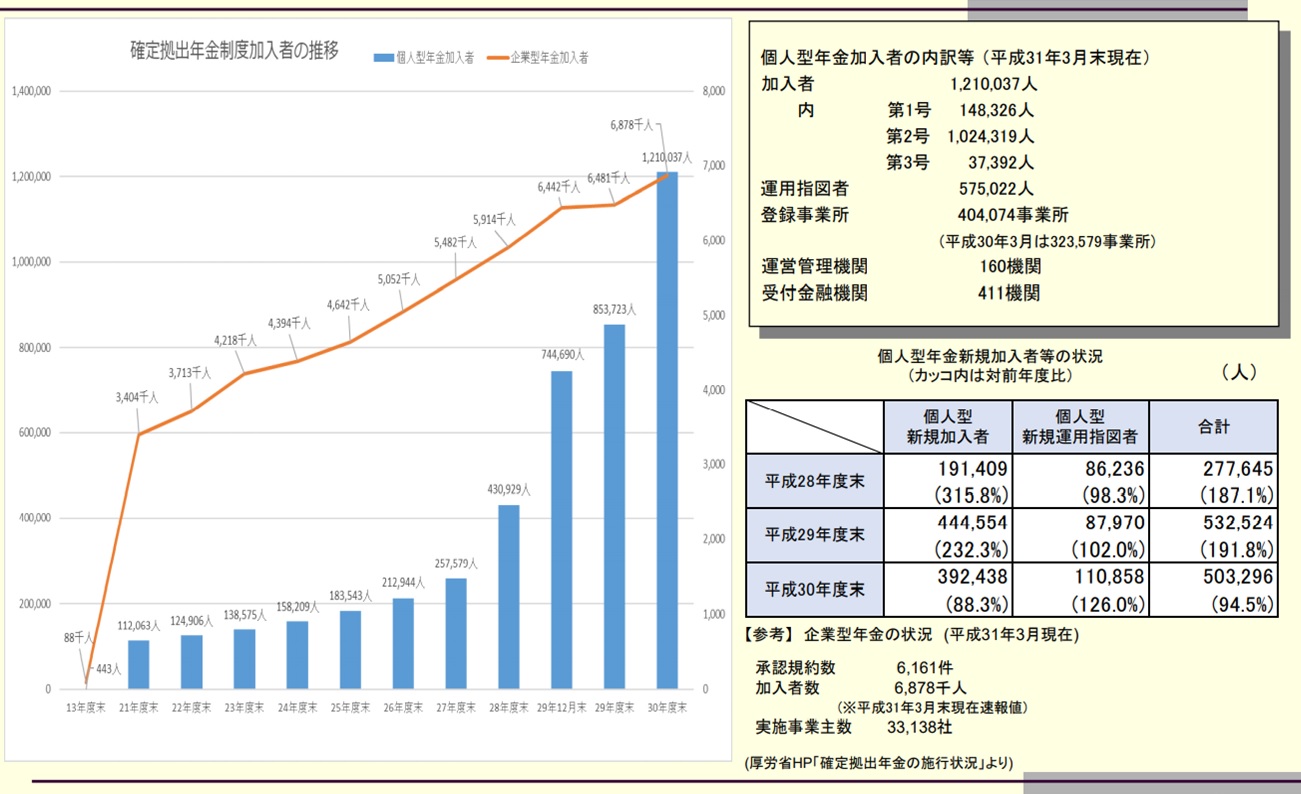

実際にどのくらいの人が加入しているのか

※平成31年3月末現在 国民年金連合会「iDeCoの制度の概況」より

青い棒グラフがiDeCoの加入者数で、オレンジの線が企業型年金の加入者数です。

どちらも加入者数は年々増加傾向にあり、iDeCoの方は2019年3月に加入者数累計121万人を超え、グラフにはありませんが2020年9月現在では172万人にのぼります。

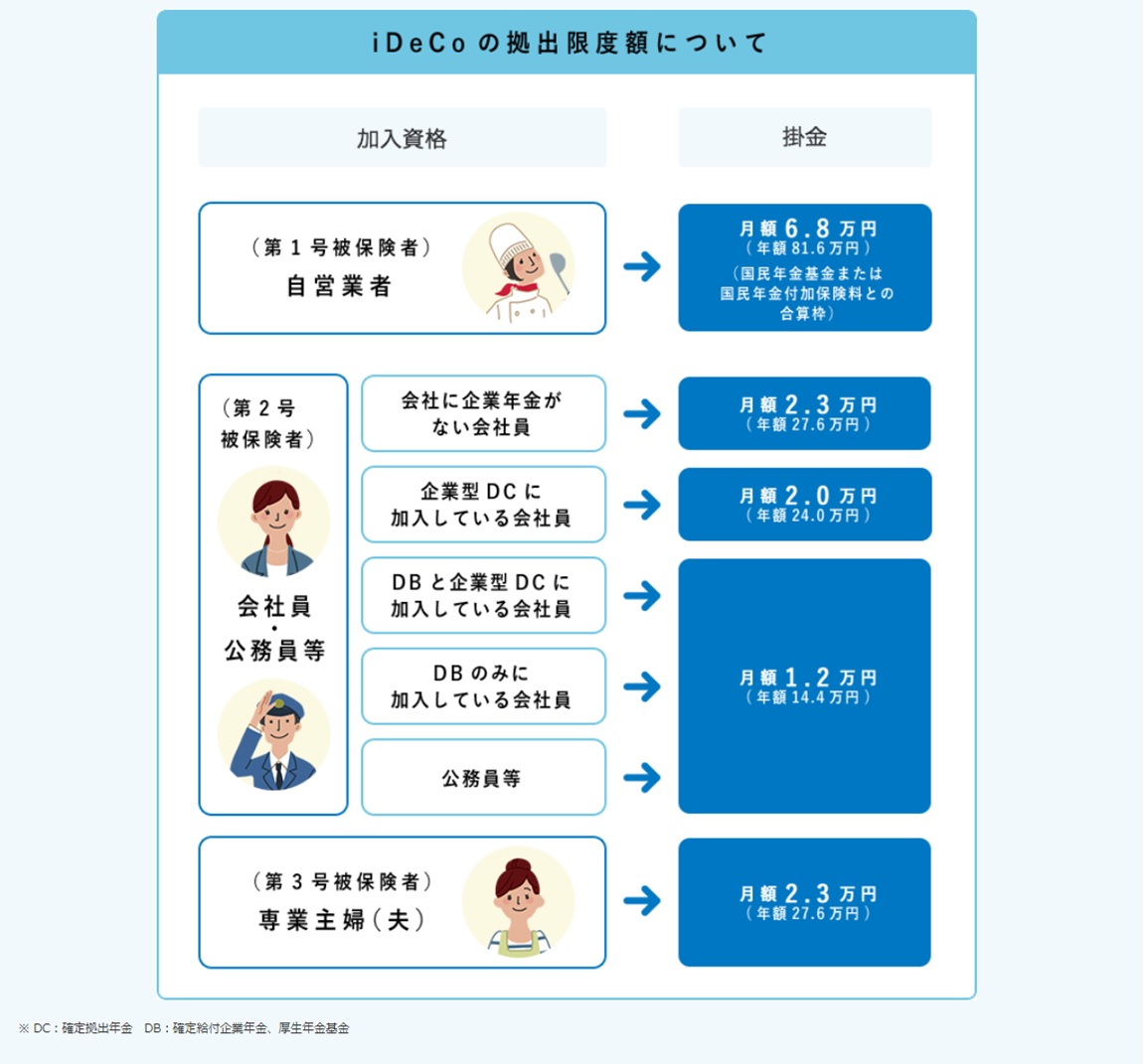

月々5,000円から拠出が可能

※iDeCo公式サイトより

掛け金は月々5,000円から1,000円刻みに自分で決めた金額で拠出することができ、掛金の変更(年1回)や停止・再開も可能です。

また上の表を見ると分かりやすいですが、掛金には拠出限度額というものが設けられています。

例えば自営業やフリーランスの人なら月々68,000円まで、専業主婦なら月々23,000円まで掛金を拠出することが可能です。

会社員は少し複雑で、勤め先で確定拠出年金に加入しているかどうかによって掛金の上限額が変わってきます。

いずれにしてもiDeCoを始める際は、自分のライフスタイルに合わせて無理のない範囲で掛金額を設定するようにしましょう。

iDeCo加入中に、万が一亡くなってしまったら?

iDeCoに加入している本人に万が一のことがあった場合には、「死亡一時金」としてご遺族の方がそれまでの掛金を受取ることができます。

実際には亡くなった本人の運用状況によって請求先が異なりますので、万が一のときには運営管理機関に問い合わせをしましょう。

2. 始めるならメリット・デメリットを理解しよう

iDeCoは他のどんな制度よりも税制面が優遇されている反面、もちろんデメリットもあります。

iDeCo(イデコ)のメリット 「税制面での3つのお得」

① 拠出時 → 掛金は全額所得控除

所得控除とは所得から一定の金額を差し引く制度のことで、iDeCoの場合は掛金全額に対して所得控除を受けられます。ここでまず大きく節税に繋がりますね!

② 運用中 → 非課税

投資信託などの金融商品で運用すると、通常は利益に対して約20%の税金が引かれるところ、iDeCoの場合はどれだけ利益が出ても非課税!

③ 受取時 → 年金で受取る場合は「公的年金控除」、一時金で受取る場合は「退職所得控除」の対象

ここでも大きな控除が受けられます!

iDeCoの一番のメリットは税制面での優遇で、最初から最後まで非課税のトンネルを潜り抜けているようなイメージになります。

税制面でここまで優遇されている制度は、今のところiDeCoしかありません。

まずは税制面での3つのお得について、ポイントを理解しておきましょう。

iDeCo(イデコ)のデメリット

① 「使い道は老後資金のみ、60歳まで下ろせない(換金性・流動性のリスク)」

iDeCoの一番のデメリットはこれです。

何があっても60歳まで引き出すことはできません。(加入期間によっては60歳以降の受取り)

運用している途中で、教育資金に使いたいとか、住宅ローンの繰上げ返済に充てたい、旅行代金の一部に使いたいと思っても、自由に引き出すことはできません。

あくまでも目的は老後資金のみですので、他の目的のものは別枠で資産形成をするようにしましょう。

② 「自分で商品選びをしないといけない」

iDeCoを始める際に、ほとんどの人が最初にぶつかる壁だと思います。

どれだけ税金面で優遇されていても、商品選びを間違ってしまうと思うように資産が増えていかなかったり、将来的に資産が目減りしてしまう可能性があります。

ちなみに、おすすめしないのはこれ

商品選びの際、私の場合は定期預金系の商品はおすすめしていません。

今の時代は超低金利でほとんど利息がつきませんし、iDeCoの場合は毎月口座管理手数料がかかります。手数料以上に運用で利益を出していかないと、将来的に資産は目減りしていくことになるのです。

まとめ

どうでしたか?

大まかにiDeCo(イデコ)の用語や仕組み、メリット・デメリットをお伝えできたかと思います。

以前はiDeCoを利用できる人は自営業者などに限られていましたが、2017年から公務員や勤め先に企業年金がある会社員、専業主婦の人も加入できるようになりました。

税制面で大きな優遇が受けられる反面、60歳までおろせない、使い道が老後資金のみという換金性のデメリットはありますが、逆に老後資金を貯めるためにはそれくらいの覚悟が必要なのかもしれません。

またiDeCoは証券系の商品で運用していくことになるので、将来絶対に増えているとか、元本が保証されている元本保証の商品ではないですが、分散投資・長期投資の視点から考えると老後資金のための一つの選択肢として私はアリだと思っています。

これから老後資金を貯めていきたいと思っている人は、iDeCoも選択肢の一つとして検討してみましょう。

マラソンと同じで、資産形成は一日でも早く走り始めた方が有利です。

コメント

[…] iDeCo(イデコ)とは?【仕組みやメリット・デメリットを分かりやすく解説】こんにちは、1級ファイナンシャルプランナーのMai(@MaiHayashi7)です。 iDeCo(イデコ)ってよく聞くけど、結 […]