こんにちは、1級ファイナンシャルプランナーのMai(@MaiHayashi7)です。

今回は、人生の三大支出と言われる「教育資金」「住宅資金」「老後資金」について解説していきます。

本記事のテーマ

【必見】人生の三大支出とは?大まかに必要額を把握しておこう!

1. 三大支出 その①「教育資金」

2. 三大支出 その②「住宅資金」

3. 三大支出 その③「老後資金」

本記事を読むことによって

この記事を読むことで、人生の三大支出それぞれにかかる大まかな目安金額が分かります。

三大支出はそれぞれの金額もとても大きいですが、ライフプランの資金計画を立てる上でどれも密接に関わってきますので総合的に見ていく必要があります。

早速見ていきましょう。

1. 三大支出 その①「教育資金」

三大支出の一つ目は、「教育資金」です。

教育資金とは、子どもが教育を受けるために学校などへ支払うお金のことです。

子どもの進路によって必要総額が大きく変わるのが特徴で、以下の表が子ども一人あたりの教育費の目安になります。

進路コース別:幼稚園~大学までの教育費目安(自宅通学の場合)

※幼稚園・小学校・中学校・高校(全日制)の金額 → 学校教育費、学校給食費、学校外活動費の合計

※ 大学の金額 → 入学金、授業料、施設設備費、実験実習料、学校納付金、課外活動費、通学費などの合計

| 幼稚園 (3年間) |

小学校 (6年間) |

中学校 (3年間) |

高校 (3年間) |

大学(4年間) |

| 公立 701,841円 |

公立 1,933,860円 |

公立 1,435,662円 |

公立 1,352,586円 |

国立 3,210,700円 |

| 私立文系 4,725,072円 |

||||

| 私立 1,447,176円 |

私立 9,169,422円 |

私立 3,980,799円 |

私立 3,120,504円 |

私立理系 6,103,081円 |

| 私立医歯系(6年) 22,409,512円 |

※「文部科学省:平成28年度 子供の学習費調査」、「国立大学等の授業料その他の費用に関する省令」、「文部科学省:私立大学等の平成29年度入学者に係る学生納付金等調査結果」「日本学生支援機構:平成28年度 学生生活調査」より

教育費総額の計算例

上記の教育費目安を参考に、希望する進路で教育費総額を計算してみて下さい。

・ 幼稚園~大学まで全て国公立の場合 → 総額 8,634,649円

・ 幼稚園~中学校まで公立、高校・大学が私立・私立文系の場合 → 総額 11,916,939円

・ 幼稚園~大学まで全て私立・私立文系の場合 → 総額 22,442,973円

また学校に支払う学費と、塾や習い事などに支払う学校外費用以外に、留学を考えている場合は留学費用、大学の場合は仕送りがいるかいらないかによっても大きく総額が変わってきます。

以前は教育資金を貯める=学資保険と考えられていましたが、今の時代はそれだけではなく、家庭環境や方針に合わせて様々な選択をすることができます。

将来的にどのぐらいの教育資金が必要になるのか、ある程度の金額と貯蓄計画について家族で早めに話し合っておくようにしましょう。

2. 三大支出 その②「住宅資金」

三大支出の二つ目は、「住宅資金」です。

これは住宅を購入する際の住宅購入資金、頭金やリフォーム費用、住宅ローン繰上げ返済時のお金になります。

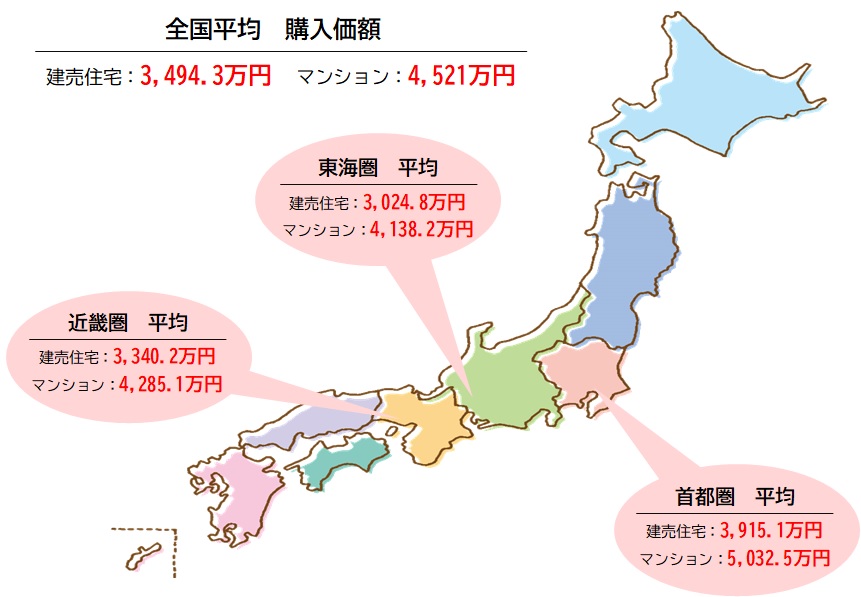

住宅金融支援機構の調査によると、全国平均の建売住宅購入価額は3,494.3万円、マンション購入価額は4,521万円になります。

また実際のランニングコストとしては住宅購入費に加え、修繕費や維持費などの管理費、固定資産税などが別途必要になってきます。

【地域別に見た建売住宅・マンションの購入価額】

※「(独)住宅金融支援機構:2019年度 フラット35利用者調査」より

住宅資金に関しては、

・ 収入や家族構成、資産状況、年齢によってどのぐらいの物件が購入できるのか

・ どのくらいの金額の住宅ローンを組むことができるのか

・ 住宅ローンを借りる場合は、月々どのくらいの金額なら返済していけるのか

・ 頭金や将来の繰上げ返済はどうしたらいいのか

など、様々な視点から総合的に考えていく必要があります。

よく言われるのは、頭金はできるだけ多く入れて住宅ローンの金額は少なくした方がいいという意見や、なるべく早めに繰り上げ返済をして住宅ローンは早めに返済した方がいいという意見がありますが、これは一概にどちらが正しいとは言えません。

なぜなら家庭によって家族構成も違えば、世帯収入、資産額など家庭の状況が全く違うからです。

こうするのが一番正しいという決まった答えはありませんが、住宅資金は金額がとても大きいので、資金計画によっては何百万も差がつくことがよくあります。

ご自身の状況に合わせた予算、住宅ローン金額、毎月の返済額を計算し、住宅ローン控除などの税金面、運用利回りと併せて納得のいく資金計画を立てていくようにしましょう。

また住宅を購入せずに一生賃貸でいくという場合にも住宅費は必要になってきますので、こちらもライフプランに合わせて早めに準備していく必要があるでしょう。

3. 三大支出 その③「老後資金」

三大支出の三つ目は、「老後資金」です。

教育資金と住宅資金については、中には必要ないという人もいるかもしれませんが、老後資金が要りませんという人はいないのではないでしょうか。

老後資金は一般的には、定年してから亡くなるまでの間に必要なお金のことです。

老後に必要な生活費の目安:平均月額

・ 単身者が生活していくのに必要な最低生活費 → 月 17万円

・ 夫婦二人が生活していくのに必要な最低生活費 → 月 22.1万円

・ 夫婦二人でゆとりある生活を送る場合 → 月 36.1万円(最低生活費 22.1万円 + ゆとりのための上乗せ 14万円)

※「総務省:家計調査年報 平成30年」、「(公財)生命保険文化センター:令和元年度 生活保障に関する調査」より

老後資金に関しては、同居する家族がいるかどうか、家が持ち家かどうか等によって必要な生活費の金額が変わってきます。

実際に自分が必要だと思う老後の生活費を、定年から平均寿命までの年数に掛けて計算してみましょう。

必要な老後資金の計算例

・男性が月々20万円で生活する場合

20万円 × 12ヵ月 × 16年間(65歳 ~ 平均寿命 81歳) = 3,840万円

・女性が月々25万円で生活する場合

25万円 × 12ヵ月 × 22年間(65歳 ~ 平均寿命 87歳) = 6,600万円

自分が望む老後の生活費や、過ごす年数によって必要な老後資金は大きく変わってきます。また通常の生活費に加え、老後は医療費や介護費用がかさむことも想定しておきましょう。

老後というと、若い人からしたらまだまだ先のことに思えるかもしれませんが、早いうちから準備をしておくに越したことはありません。

例えば20歳から65歳までに2,000万円を貯めるのと、50歳から65歳の間に2,000万円を貯めるのとでは取れるリスクや選択肢が大きく変わってきます。

自分に必要な老後資金の目安をある程度想定して、一日も早く資産形成を始めるようにしましょう。

どうでしたか?

三大支出については、人生の支出の中でも特に金額が大きく、計画的に資金計画を立てる必要があります。

できればまずはライフプランを作成して全体を把握し、目標金額の設定をしてから準備方法の検討に入っていきましょう。

資産形成のポイントは、マラソンと同じで一日でも早く走り始めた方が有利です!

コメント