こんにちは、1級ファイナンシャルプランナーのMai(@MaiHayashi7)です。

資産形成をするのに、「単利」と「複利」の商品があるって聞いたけど何が違うの?

複利の方がいいって聞いたけど、単利とどのくらいの違いが出るのかな?

それぞれの違いを理解して、自分も効率よく資産形成をしていきたい。

今日はこんな疑問に答えます。

本記事のテーマ

【資産形成】利息のつき方は2種類!「単利」と「複利」の大きな違い

1. 単利とは

2. 複利とは

3. 実際にどのくらいの差が付くの?

本記事を読むことによって

この記事を読むことで、利息の計算方法である「単利」と「複利」の違いやそれぞれの特徴について理解することができます。

基本的に金融商品には、利息のつき方が違う「単利」と「複利」の商品があります。

おすすめは圧倒的に複利の商品ですが、今回はそれぞれの考え方や違いについて改めて解説していきたいと思います。

「複利」の考え方はアインシュタインが発見したもので、「人類最大の数学的発見」と言われています。

資産形成をしていく際には、複利の力を活用することで効率よく資産を増やしていくことができるので、今一度「単利」と「複利」の違いについて理解を深めておきましょう。

1. 単利とは

「単利」とは、最初に預けた元本にのみ利息がついていくことです。

100万円を預けて3%で運用した場合

● 1年後の利息 → 100万円 × 3% = 30,000円

● 2年後の利息 → 100万円 × 3% = 30,000円

● 3年後の利息 → 100万円 × 3% = 30,000円

預けた元本の100万円に対し、毎年同じ30,000円の利息がつきます。

単利の仕組みは、非常にシンプルですね!

2. 複利とは

「複利」とは、得られた利息を元本に取り込んで、元本を増やしながらさらに利息が付いていくことです。

100万円を預けて3%で運用した場合

● 1年後の利息 → 100万円 × 3% = 30,000円

1年後の利息30,000円が元本100万円に上乗せされて、2年目の元本は1,030,000円へ

● 2年後の利息 → 1,030,000円 × 3% = 30,900円

2年後の利息30,900円が元本103万円に上乗せされて、3年目の元本は1,060,900円へ

● 3年後の利息 → 1,060,900万円 × 3% = 31,827円

3年後の利息31,827円が元本1,060,900万円に上乗せされて、4年目の元本は1,092,727万円へ…

このように、複利の場合は得られた利息を元本に取り込んで運用していくため、もらえる利息が年々増えていくのが特徴です。

利息が利息を生んで膨らんでいくため、時間をかければかけるほどお金自身が働いて、もらえる利息が増えていきます。

3. 実際にどのくらいの差が付くの?

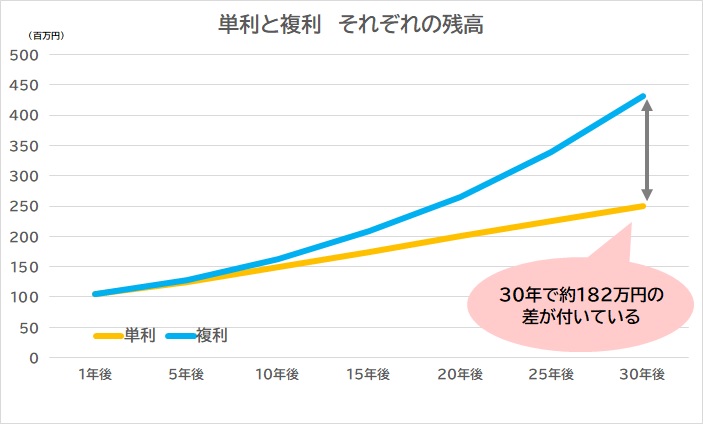

単利と複利では利息の付き方が違うことが分かりましたが、実際に時間が経つとどのくらいの差が出てくるのでしょうか。

分かりやすく表とグラフで比較してみましょう。

100万円を預けて5%で運用した場合

100万円を元本として5%で30年間運用した場合の、「単利」と「複利」それぞれの残高を見ていきましょう。

単利の場合は、毎年5万円ずつ真っすぐに残高が増えていきます。

一方複利の方は、始めは単利と同じスタートラインですが、時間が経てば経つほどもらえる利息が大きくなり、単利より残高が増えていくのが分かります。

初めは同じスタートだったにもかかわらず、30年後には約182万円もの差がついてしまいました。

複利というのは時間が経てば経つほどリターンが大きくなり、単利との差はどんどん広がっていくことになります。

| 1年後 | 5年後 | 10年後 | 15年後 | 20年後 | 25年後 | 30年後 | |

| 単 利 | 105 | 125 | 150 | 175 | 200 | 225 | 250 |

| 複 利 | 105 | 128 | 163 | 208 | 265 | 339 | 432 |

(単位:万円)

どうでしたか?

今日は、「単利」と「複利」の考え方や違いについて解説しました。

上のグラフを見れば一目瞭然ですが、資産形成をしていく際には複利の方が圧倒的に有利です。

複利の場合は時間をかければかけるほどリターンが大きくなり、単利の商品よりも有利に資産を増やしていくことができます。

また複利の考え方は資産形成だけではなく、ビジネスや人脈形成にも活用することができます。

「利息が利息を生む」という考え方を意識して、始める場合は一日でも早く実践してみることをおすすめします。

時間を味方につけることが、複利の力を最大限に活用するポイントです!^^

コメント