こんにちは、1級ファイナンシャルプランナーのMai(@MaiHayashi7)です。

住宅を購入したら、住宅ローン控除がかなりお得って聞いたけどどんな仕組みなの?

手続きは簡単にできるの?

計算が難しそうだし、実際にどのくらいお得なのか具体的に教えて欲しい。

今日はこんな質問に答えます。

本記事のテーマ

住宅ローン控除・住宅ローン減税【仕組み・計算方法・手続き書類を解説】

1. 住宅ローン控除でどのくらい税金が戻ってくる?

2. 住宅ローン控除を受けるためには確定申告が必要

3. 住宅ローン控除は誰でも受けられる?

本記事を読むことによって

この記事を読むことで、住宅ローン控除の仕組みや具体的な計算方法、手続きの際の必要書類が分かります。

住宅ローン控除は、普段払っている税金を丸々安くしてくれるお得な制度です。

節税効果がとても大きく、住宅購入のきっかけの一つとなることは間違いないでしょう。

ただし入居する時期によって受けられる控除額や年数が変わってきますので、住宅購入を考えている人は内容をしっかりと理解しておきましょう。

1. 住宅ローン控除でどのくらい税金が戻ってくる?

住宅ローン控除とは正式名称を「住宅借入金等特別控除」と言い、簡単に言うと「お家を購入してたくさんお金がかかりましたね。代わりに税金を安くしてあげましょう!」という制度になります。

実際にどのくらい税金が戻ってくるのか、具体的に見ていきましょう。

住宅ローン控除の具体的な計算例

例えば、年収600万円の人がいたとします。

1年間に所得税を14万円払っており、今回3,000万円の住宅ローンを組みました。

住宅ローン控除は、住宅ローンの残高に対して1%の控除が受けられますので、今回の控除額は以下のような計算になります。

住宅ローン残高 3,000万円 × 1% = 控除額 300,000円

ここで、注意

ここで気を付けて欲しいのは、30万円の控除を受けられるからといって丸々30万円が手元に戻ってくる訳ではありません。

なぜなら、この人は実際には14万円の所得税しか払っていないからです!!

戻ってくるのはあくまでも、自分が払った税金の分だけと覚えておいて下さい。

住宅ローン控除とは上記のような1%の控除を毎年受けることができ、2020年12月31日までに住宅を購入し居住した場合は13年間受けられます。

※新型コロナウイルス感染拡大による負担軽減策として、2022年12月31日まで延長予定

ただし13年間受けられるからと言って、300,000円 × 13年で390万円の控除が受けられる訳ではありません。

住宅ローンというのは、返済をしていくと年々残高が減っていきますので、それに合わせて控除額も年々減っていくことになります。

控除額の残りの16万円は?

先ほど、3,000万円の住宅ローンを組んだ場合は、1%で30万円の控除額があると説明しました。

しかし実際に戻ってくるのは、所得税として支払った14万円だけでしたね。

残りの16万円はどうなるかというと、実は所得税で引ききれなかった分は翌年の住民税から差し引かれます。(上限額の136,500円まで)

これはお得ですね!!!

住宅を購入する前は「所得税 + 住民税」の税金を納めていましたが、住宅ローンを組んで住宅ローン控除を受けることで今まで払っていた税金を払わなくてよくなるんです。

その他注意点

・ 残高は12月31日時点の残

・ 住宅ローン残高が減ると、控除額も減るので注意

・ 控除限度額は最大40万円(認定長期優良住宅等は50万円)

・ 住民税の控除限度額は最大136,500円

・ 居住の時期によって控除期間が変わるので注意

・ 控除期間13年の場合、11~13年目に関しては「残高の1%」もしくは「建物購入金額 × 2% ÷ 3年」のいずれか小さい額

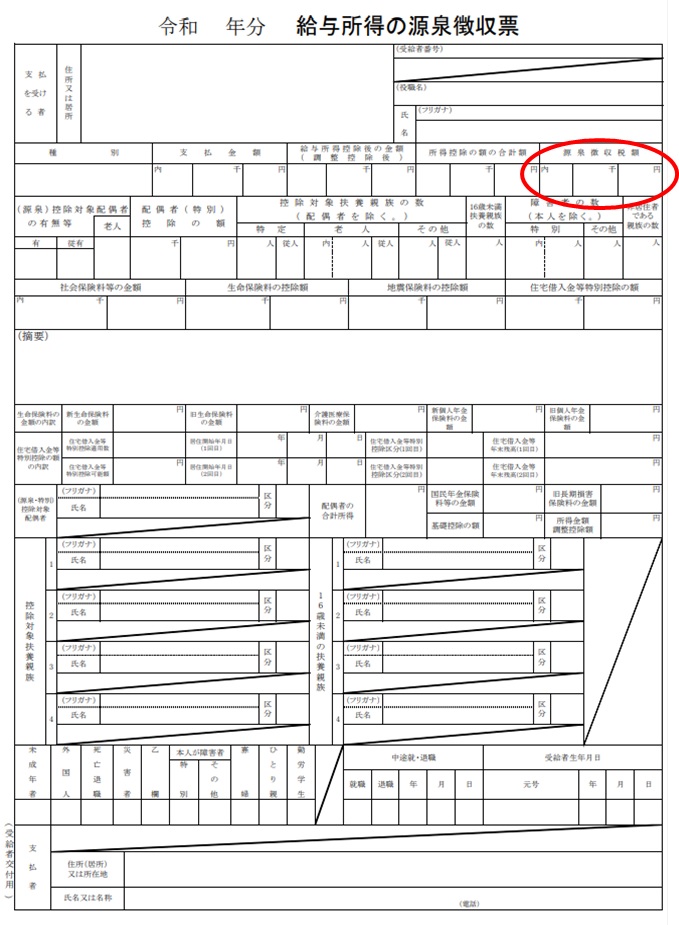

まずは自分が1年間にどのくらいの所得税を払っているか知るために、源泉徴収票の「源泉徴収税額」を確認してみましょう。

自分が払っている税金を知ることで、どのくらいの住宅ローンを組めばお得になるか、節税効果が生まれるか逆算することができます。

お得な制度は最大限活用していきましょう。

2. 住宅ローン控除を受けるためには確定申告が必要

住宅ローン控除を受けるためには確定申告が必要です。

会社員の人で初めて控除を受ける人は、入居した年の翌年1月~3月15日(※2020年の分は3月16日)までに申告を行う必要があり、毎年確定申告をしている自営業者などは翌年2月16~3月15日までに一般の申告と合わせて確定申告を行って下さい。

必要書類を準備したら税務署もしくはオンラインで手続きをし、確定申告の約1ヵ月後に指定した金融機関の口座に還付金が振り込まれます。

確定申告必要書類

・ 確定申告書(A)→ 税務署、国税庁のサイトから入手(会社員の場合は(A)を使う)

・(特定増改築等)住宅借入金等特別控除額の計算明細書 → 税務署、国税庁のサイトから入手

・ 本人確認書類の写し → マイナンバーカード等

・ 建物、土地の登記事項証明書 → 法務局にて入手

・ 建物、土地の不動産売買契約書(請負契約書)の写し

・ 源泉徴収票 → 勤務先から入手

・ 住宅ローン残高証明書 → 金融機関から送付

・ 耐震基準適合証明書または住宅性能評価書の写し → 一定の耐震基準を満たす中古住宅の場合

・ 認定通知書の写し → 認定長期優良住宅・認定低炭素住宅の場合

会社員の場合、2年目以降は

普段年末調整をしている会社員の場合は、初年度のみ確定申告を行えば2年目以降は年末調整にて住宅ローン控除を受けることができます。

年末調整の際は、以下の書類に必要事項を記入の上勤務先に提出しましょう。

・ 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 → 初年度に税務署からまとめて書類が送られてくるので無くさないように注意

・ 住宅取得資金に係る借入金の年末残高証明書 → 毎年10~11月頃に金融機関から送付、2種類以上のローンを組んでいる場合はそれぞれの証明書が必要

※令和2年分の年末調整から、年末調整の電子化が進められ、随時データによる受領・提出が認められるようになります。

3. 住宅ローン控除は誰でも受けられる?

住宅ローン控除は家を買えば誰でも受けられるという訳ではなく、受けるためにはいくつか適用要件があります。

せっかくお家を買ったのに住宅ローン控除が受けられないとならないためにも、金融機関と不動産屋さんには事前に確認しておきましょう。

住宅ローン控除の適用要件

【物件について】

・ 注文住宅、建売り住宅、マンション、中古物件、増改築などほぼ全ての住宅が対象

・ 自分で所有し、居住するための住宅が控除の対象

・ 別荘、セカンドハウス、貸家などは対象外

・ 取得した住宅の床面積は50㎡以上(2021年度税制改正により40㎡以上に緩和)

・ 事務所兼自宅などの場合は、床面積2分の1以上は居住用とすること

・ 中古物件の場合、木造は築20年以下、マンション等は築25年以下

・ 住宅を取得してから6ヵ月以内に入居し、控除を受ける各年の12月31日まで引き続き住んでいること

・ 住宅が2つ以上ある人は、主に住んでいる住宅一つのみ控除が受けられる

【住宅ローンについて】

・ 返済期間が10年以上の住宅ローンを組むこと

・ 住宅 + 土地取得のためのローンも控除の対象

・ 親族や知人からの借り入れは対象外

【その他】

・ 控除を受ける年の合計所得金額が3,000万円以下

・ 贈与による取得や、同一生計親族などからの取得は対象外

・ 譲渡所得の3,000万円特別控除や長期譲渡所得の課税特例などを受けていないこと

※確定申告や税務相談など、具体的な手続きに関しては税理士をご紹介することが可能です。

どうでしたか?

住宅ローン控除は、住宅を購入する人にとってはとてもお得な制度なので、使える人は最大限に活用すべきです。

ただし住宅購入を考える際には、住宅ローン控除などの税金面だけではなく、金利や頭金・繰り上げ返済資金についても同時に考えていかなければなりません。

いくら控除があるといっても、無理をして住宅ローンを組んでしまうと返済時の負担が大きいですし、最初に頭金を入れるのか、将来の繰り上げ返済資金はどうするのか、計画的に資金計画を考えていく必要があります。

住宅資金を計画する際には、先日お話しした三大支出の教育資金・老後資金とも併せて、総合的に判断していくようにしましょう。

コメント